AGENZIA DELLE ENTRATE: CHIARIMENTI IN MERITO ALLE DISPOSIZIONI DEL DECRETO LIQUIDITA’

AGENZIA DELLE ENTRATE CIRCOLARE 9/E DEL 13/04/2020

L’Agenzia delle Entrate con circolare 9/E fornisce i primi chiarimenti in merito alle disposizioni introdotte dal DL 23/2020.

SOSPENSIONE VERSAMENTI TRIBUTARI

L’art. 18 del DL 23/2020 introduce la possibilità di sospendere i versamenti in scadenza ad aprile e maggio.

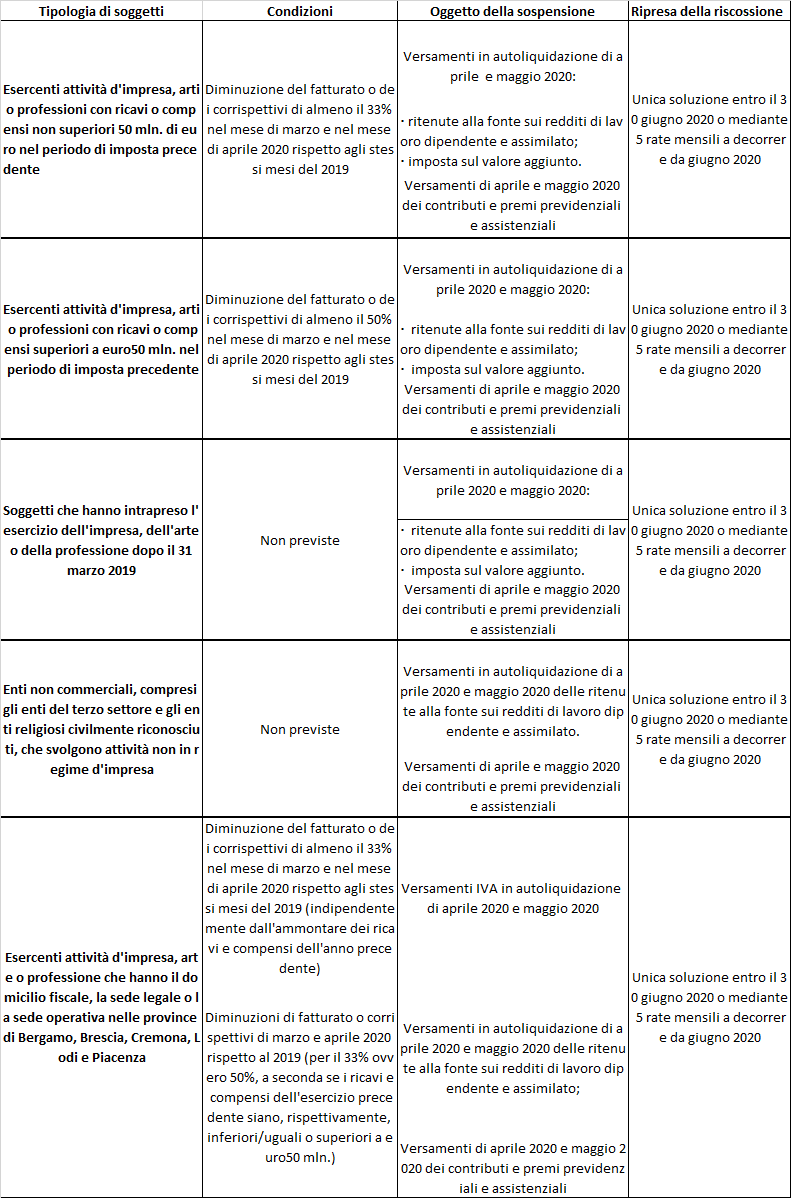

I beneficiari della sospensione sono i soggetti con ricavi o ai compensi non superiori a 50 milioni di euro nel periodo di imposta 2019 a condizione che abbiano subito una diminuzione del fatturato o dei corrispettivi di almeno il 33% nel mese di marzo 2020 rispetto allo stesso mese nel 2019 e una diminuzione della medesima percentuale nel mese di aprile 2020 rispetto allo stesso mese del precedente periodo d’imposta.

Qualora ricorrano queste condizioni sono sospesi i versamenti in scadenza nel mese di aprile 2020 e maggio 2020, relativi alle ritenute alla fonte sui redditi di lavoro dipendente e assimilato, alle trattenute relative all’addizionale regionale e comunale e all’imposta sul valore aggiunto. La sospensione si applica anche con riferimento ai contributi previdenziali e assistenziali e ai premi Inail.

Per i soggetti che nel periodo d’imposta 2019 abbiano percepito ricavi o compensi superiori a 50 milioni di euro la diminuzione del fatturato deve essere pari al meno al 50% rispetto ai mesi di marzo e aprile del periodo d’imposta precedente.

Inoltre l’Agenzia chiarisce che per i soggetti che rientrano nella possibilità di sospendere i versamenti sono sospesi anche gli obblighi a carico del committente in materia di appalti introdotti dal DL 124/2019.

Possono essere beneficiari della sospensione in oggetto anche i soggetti che hanno intrapreso l’esercizio di attività d’impresa o professione dopo il 31/03/2019. In questo caso ai fini della sospensione non sono previste le condizioni legate alla riduzione del fatturato o dei corrispettivi.

La ripresa dei versamenti sospesi dovrà avvenire, in un’unica soluzione entro il 30 giugno 2020 o mediante rateizzazione fino a un massimo di 5 rate mensili di pari importo a decorrere dal medesimo mese di giugno 2020, senza applicazione di sanzioni e interessi. Non è consentito il rimborso di quanto già versato.

Di seguito una tabella di sintesi.

Restano ferme le sospensione dei versamenti previsti dall’art. 61 del Decreto Cura per che non rientrano nelle nuove disposizioni introdotte dal Decreto Liquidità.

TERMINI DI CONSEGNA E DI TRASMISSIONE TELEMATICA DELLA CERTIFICAZIONE UNICA 2020

Viene differito al 30/04/2020 il termine entro il quale i sostituti d’imposta devono consegnare ai percipienti le certificazioni uniche relative ai redditi di lavoro dipendente e assimilati e ai redditi di lavoro autonomo.

Inoltre viene prevista la non applicazione delle sanzioni, nel caso in cui le certificazioni siano trasmesse in via telematica all’Agenzia delle entrate oltre il termine del 31 marzo 2020, purché l’invio avvenga entro il 30 aprile 2020.

PROROGA DEI CERTIFICATI, IN MATERIA DI APPALTI, EMESSI DALL’AGENZIA DELLE ENTRATE

Il Decreto Liquidità prevede la proroga della validità dei certificati c.d Durf emessi nel mese di febbraio dall’Agenzia delle Entrate.

La validità è prorogata al 30/06/2020.

ASSISTENZA FISCALE A DISTANZA

E’ consentito che i CAF e i professionisti abilitati di gestire a distanza l’attività di assistenza fiscale per la predisposizione del 730, con modalità telematiche, acquisendo la delega sottoscritta dal contribuente.

Il contribuente potrà inviare una delega non sottoscritta, ma suffragata da una propria autorizzazione.

L’autorizzazione può essere resa con strumenti informatici, quali un video o un messaggio di posta elettronica accompagnato da una foto, anche mediante il deposito nel cloud dell’intermediario.