Che cos’è la busta paga?

Il cedolino paga o busta paga è un documento che riassume gli elementi che compongono la retribuzione - dunque lo stipendio - di un lavoratore dipendente.

Nella busta paga compilata dal datore di lavoro vengono riportate tutte le principali informazioni riguardanti il rapporto di lavoro tra cui l’inquadramento contrattuale, la retribuzione contrattuale e individuale, le erogazioni in denaro o natura, le trattenute, le prestazioni ricevute da enti e istituti previdenziali, l’imposizione fiscale e previdenziale e le eventuali detrazioni.

Come calcolare la busta paga?

Il calcolo della busta paga può avvenire principalmente in due modi, ovvero con retribuzione normale o differita.

Il calcolo della retribuzione normale (c.d. mese su mese) prevede l’accredito dello stipendio al dipendente solitamente all’inizio del mese successivo rispetto a quello a cui fanno riferimento le presenze. Un esempio di calcolo della retribuzione in busta paga è quello del cedolino di gennaio con accredito dello stipendio al 10 febbraio, relativo alle presenze effettuate in gennaio. In caso di retribuzione normale, la busta paga con gli importi erogati, le maturazioni e i contatori (es. ferie e permessi) si riferiranno al mese stesso del cedolino;

Il calcolo della retribuzione differita (c.d. con presenze differite), invece, prevede solitamente l’accredito dello stipendio entro la fine del mese successivo. È un esempio il cedolino di febbraio con accredito stipendio al 27 febbraio relativo alle presenze effettuate in gennaio. In questo caso, la busta paga va letta considerando che gli importi erogati, le maturazioni, le ferie e i permessi presenti si riferiscono alla mensilità precedente rispetto a quella presente nel cedolino paga.

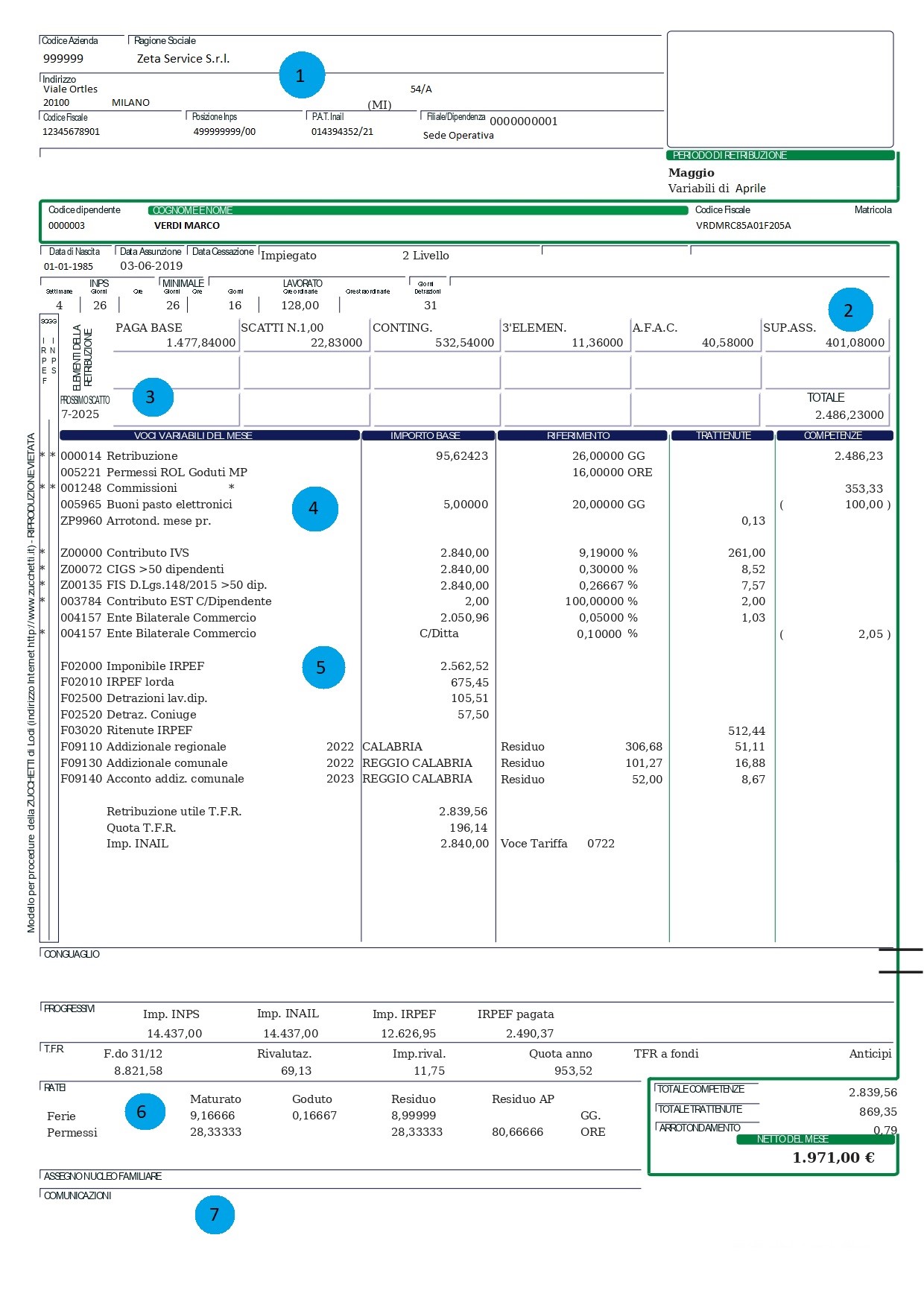

Leggere la busta paga: le informazioni aziendali e contrattuali nella prima sezione

L’intestazione (o testata) è la prima parte della busta paga, dove vengono riportati tutti i dati anagrafici del lavoratore e le informazioni principali dell’azienda che redige il cedolino paga. Questa parte contiene anche altre informazioni, come l’indicazione di eventuali unità locali o di centri di costo, la posizione INAIL, la posizione INPS che potrebbe servire al dipendente per la compilazione del certificato medico da inviare all’Istituto nazionale della previdenza sociale in caso di malattia o per eventuali pratiche o comunicazioni.

In questa sezione della busta paga è possibile leggere il periodo o il mese di retribuzione a cui si riferisce il cedolino. Oltre ai dati dell’azienda, il cedolino paga contiene nella parte in alto i dati del dipendente con le sue indicazioni anagrafiche quali data di nascita e codice fiscale, oltre ai dati relativi alle caratteristiche del rapporto di lavoro. La data di assunzione e cessazione del rapporto di lavoro e del contratto stipulato tra dipendente e azienda si trova dunque nella parte superiore della busta paga, per l’esattezza troveremo in elenco:

- Data di assunzione

- Data di cessazione del contratto

- Qualifica del dipendente

- Livello di inquadramento

- Caratteristiche del rapporto di lavoro (ad esempio part time, eventuali sgravi contributivi applicati, etc...)

Nella parte successiva della busta paga sono riportate le informazioni più importanti per il dipendente, i totali valorizzati in base al periodo di retribuzione e il calcolo dello stipendio lordo. In questa parte del cedolino troviamo tutti i dati relativi al:

- Settimane INPS

- Giorni INPS

- Ore INPS

- Giorni minimale

- Ore minimale

- Giorni lavorati

- Ore ordinarie lavorate

- Ore straordinarie

- Giorni detrazioni

- Possibile indicazione della sigla del CCNL applicato

Retribuzione Contrattuale e Individuale, superminimo in busta paga

La retribuzione lorda del dipendente è indicata nella busta paga solitamente nella sezione immediatamente precedente alla centrale, composta da varie voci che vi indichiamo in modo da aiutarvi a una lettura della busta paga con semplicità e chiarezza:

- Le caselle iniziali e centrali indicano la paga base e i singoli elementi di paga che costituiscono la retribuzione lorda;

- Nell’ultima casella, a destra, viene indicato il valore complessivo di base degli elementi di paga (da ricalcolare in base al tipo di contratto stipulato);

- La retribuzione oraria può essere indicata per ore lavorate o per mesi di lavoro;

Scatti di anzianità in busta paga: cosa sono?

Gli scatti di anzianità sono aumenti della retribuzione previsti dai CCNL, contratti collettivi nazionali di lavoro, che ne definiscono gli importi, il numero massimo raggiungibili e ogni quanto maturano. Nel cedolino è presente la voce “Prossimo scatto” in formato mese-anno (MM-AAAA), che indica – appunto - la data del prossimo scatto, ovvero il mese in cui verrà riconosciuto il prossimo aumento di retribuzione per scatto di anzianità. L’aumento di retribuzione per anzianità può variare a seconda della qualifica, del settore di riferimento e del contratto collettivo applicato.

Se il dipendente ha già avuto un aumento per scatti di anzianità, l’importo relativo agli scatti è indicato tra gli elementi di paga che formano la retribuzione mensile.

Voci in busta paga: retribuzione fissa e retribuzione da rilevazione delle presenze

Le prime righe del prospetto centrale della busta paga indicano i dati relativi alla retribuzione mensile effettiva e alle componenti variabili della retribuzione. Nella seconda sezione del corpo del cedolino il lavoratore può leggere:

- Retribuzione mensile

- Retribuzione delle eventuali ore di straordinari

- Retribuzione dei premi di produttività

- Tredicesima o quattordicesima mensilità

- Eventuale anticipo del TFR

Nelle apposite colonne presenti nella busta paga vengono evidenziati:

- Le voci variabili del mese (es. retribuzione, straordinari, tredicesima, ecc…)

- L’importo base, ovvero la tariffa giornaliera per mese;

- I giorni (o le ore) di lavoro pagati nel mese di riferimento;

- Le trattenute (ad esempio le trattenute per contributi o per l’IRPEF);

- Le competenze, che corrispondono all’importo posto a pagamento.

Calcolo del TFR e contributi previdenziali e fiscali

Prima di spiegare come si calcola il TFR, è necessario dire che il trattamento di fine rapporto è un diritto previsto per il lavoratore dall’articolo 2120 del codice civile. Il TFR matura durante lo svolgimento del rapporto di lavoro e viene liquidato al momento della cessazione del rapporto di lavoro, sia in caso di dimissioni che in caso di cessazione della collaborazione per scelta del datore di lavoro. L’importo del TFR maturato mensilmente dipende dall’ammontare della retribuzione percepita, in riferimento a tutte quelle componenti di retribuzione con carattere continuativo. Nel calcolo del TFR non è compresa, ad esempio, la retribuzione relativa agli straordinari svolti.

TFR in busta paga: destinazione e rivalutazione

Al momento dell’assunzione il dipendente deve scegliere entro 6 mesi la destinazione del TFR tra:

- Lasciare il TFR in azienda, che viene erogato al lavoratore al momento della cessazione del rapporto di lavoro;

- Conferimento del TFR a previdenza complementare

Se il lavoratore non effettua la scelta di destinazione del TFR entro 6 mesi dall’assunzione, questo viene automaticamente integralmente destinato a previdenza complementare tramite il meccanismo del silenzio-assenso. Il fondo di destinazione del TFR viene definito dal datore di lavoro in base a quello previsto da CCNL o da accordo aziendale. Nella busta paga mensile, solitamente, vengono riportati:

- La quota di TFR maturata nel mese destinata a fondi (se il dipendente ha scelto la destinazione a previdenza complementare espressamente o per silenzio-assenso);

- La quota Tfr dell’anno in corso;

- Il fondo Tfr maturato al 31/12 dell’anno precedente, compresa la quota di rivalutazione.

La rivalutazione del Tfr avviene a gennaio di ogni anno relativamente alla quota maturata al 31/12 dell’anno precedente. In questa operazione il datore di lavoro adegua il fondo Tfr rispetto a un coefficiente fisso e all’andamento dell’indice ISTAT dell’anno precedente (l’indice ISTAT annuale serve soprattutto per misurare l’inflazione ossia l’aumento o diminuzione del livello dei prezzi dei beni e dei servizi destinati al consumo delle famiglie).

Anticipo TFR: requisiti e normativa

È possibile chiedere l’anticipo del TFR in casi particolari stabiliti dalla normativa sul lavoro che regola l’anticipazione del Trattamento di Fine Rapporto che viene erogato e pagato dall’azienda. Stando all’articolo 2120 del Codice Civile, l’anticipo del TFR può essere richiesto dal dipendente non prima degli otto anni di servizio presso la stessa azienda con un’anticipazione non superiore al 70% del totale cui avrebbe diritto, nei limiti delle percentuali del 10% degli aventi titolo e del 4% del numero totale dei dipendenti, solamente in casi particolari di necessità stabiliti dalla legge, ovvero per:

- Spese sanitarie, terapie o interventi straordinari riconosciuti dalle competenti strutture pubbliche e di rilevante importanza medico - economica;

- Acquisto della prima casa per sé o per i propri figli;

- In occasione di congedo parentale (Decreto Legislativo 151/2001) e per la formazione (Legge 53/2000).

I contratti collettivi e i patti individuali possono prevedere condizioni di miglior favore per il lavoratore rispetto quanto sopra riportato.

Trattenute e contributi previdenziali e fiscali

Sul calcolo della busta paga influiscono anche le trattenute previdenziali e fiscali, ovvero quelle parti che l’azienda trattiene per poi versarle agli enti di competenza. I contributi previdenziali sono dei versamenti obbligatori effettuati in parte dal lavoratore e in parte dall’azienda per poter beneficiare di trattamenti pensionistici in casi di invalidità, anzianità, malattia, maternità e ammortizzatori sociali (come ad esempio la cassa integrazione, la disoccupazione NaSpI e gli assegni familiari). Nella parte bassa della busta paga, insieme alla voce che indica il TFR maturato, si trovano tutti quei numeri che indicano i dati progressivi dell’imponibile Inps, Inail e Irpef.

Contributi e dati previdenziali: nelle colonne della busta paga riservate alle trattenute sono riportati i contributi INPS pagati dal lavoratore. Non sono riportate nella busta paga, invece, le quote pagate dall’azienda. Gli imponibili INPS e INAIL sui quali vengono calcolate le quote dipendente e azienda sono solitamente riportati nella parte centrale del cedolino (imponibile del mese) e nella parte bassa del cedolino (imponibile maturato nell’anno).

Contributi fiscali (IRPEF): il sistema fiscale in Italia è basato sul principio della capacità contributiva che si traduce nel calcolo delle tasse attraverso l’applicazione di aliquote (%) crescenti all’aumentare del reddito annuale. Per cui maggiore è il reddito del dipendente, maggiori sono le tasse dovute. Mensilmente vengono calcolate le tasse nella busta paga, al netto delle detrazioni da lavoro dipendente e eventuali carichi, e solo a fine anno (o in fase di cessazione, qualora il rapporto si interrompesse prima) viene effettuato il conguaglio fiscale per definire la tassazione definitiva del dipendente. Le detrazioni da lavoro dipendente ed eventuali familiari a carico vengono calcolate durante l’anno considerando un reddito annuale presunto e solo in fase di conguaglio queste vengono rideterminate sul reddito effettivo, determinando così la reale tassazione a carico del dipendente.

A partire dal 1° marzo 2022, a seguito dell’entrata in vigore dell’Assegno Unico, le detrazioni per figli a carico sono state assorbite quasi del tutto, ad eccezione di quelle per i figli di età superiore o uguale a 21 anni, le quali continueranno a transitare a cedolino se spettanti.

Come leggere le ferie in busta paga: il calcolo delle ore residue e di quelle maturate

Prima di capire dove e come leggere le ferie in busta paga, è necessario fare una differenza tra ferie e permessi.

Si definiscono ferie i periodi di riposo annuali ai quali il dipendente ha diritto per il principio costituzionale di tutela della salute psicofisica del cittadino-lavoratore, nonché della cura dei propri interessi personali e del tempo di vita. I contratti collettivi di lavoro individuano le giornate annuali di ferie spettanti per ogni tipologia di lavoratore dipendente.

Si definiscono permessi orari (ROL, PAR ed ex festività) quelle ore di permessi individuali previsti dai contratti collettivi in aggiunta alle ferie. Le ROL (o PAR in base al contratto collettivo applicato) sono dei permessi di riduzione annua dell’orario di lavoro, mentre le ex festività in busta paga sono permessi orari dovuti a seguito dell’abolizione di 5 festività nazionali (San Giuseppe, L’Ascensione, Festa dell’Unità Nazionale, Corpus Domini, San Pietro e Paolo).

Dove si trova la voce che indica le ferie in busta paga? Se volete una conferma del calcolo dei giorni di ferie goduti e spettanti cercate nella parte inferiore del vostro cedolino alla voce “ratei”. Le ferie spettanti del lavoratore possono essere esposte in quattro contatori differenti:

- Residuo AP: ferie e permessi non goduti fino al 31 dicembre dell’anno precedente;

- Maturato o Spettante: ferie e permessi maturati in base a quanto previsto dal contratto e al lavoro svolto nel mese;

- Goduto: ferie e permessi goduti nell’anno in corso;

- Saldo.

Il dipendente può leggere la sezione delle ferie e permessi in modo differente a seconda del tipo di retribuzione che riceve:

- Retribuzione normale, con pagamento dello stipendio nei primi giorni del mese: in questo caso le ferie godute sono aggiornate al mese a cui fa riferimento il cedolino;

- Retribuzione differita, con pagamento dello stipendio negli ultimi giorni del mese: le ferie godute sono aggiornate al mese precedente a quello a cui fa riferimento il cedolino.

Ultime voci in busta paga: comunicazioni aziendali ed ex Assegno Nucleo Familiare

Nella parte inferiore della busta paga è possibile trovare informazioni generali per comunicazioni aziendali e la precedente voce sull’Assegno Nucleo Familiare, prestazione economica riconosciuta dall'INPS ad alcuni lavoratori, erogata direttamente dal datore di lavoro per conto dell’INPS. Il riconoscimento dell’importo e la sua determinazione dipendono da precise caratteristiche del nucleo familiare del dipendente (tipologia, numero dei componenti e reddito complessivo

A partire dal 1° marzo 2022 l’Assegno per il Nucleo Familiare (ANF) è stato abrogato e sostituito dall’Assegno unico, attribuito per ogni figlio a carico fino al compimento dei 21 anni (al ricorrere di determinate condizioni) e senza limiti di età per i figli disabili, erogato direttamente dall’INPS.

A cedolino continueranno a transitare solamente eventuali arretrati ANF in riferimento a periodi precedenti l’abrogazione.

Legenda codici in busta paga:

- Informazioni Aziendali e contrattuali

- Retribuzione Contrattuale ed Individuale (ad es. Superminimo)

- Scatti di anzianità

- Retribuzione fissa e retribuzione da rilevazione delle presenze

- Calcolo del TFR e contributi previdenziali e fiscali

- Come leggere le ferie in busta paga: il calcolo delle ore residue e di quelle maturate

- Comunicazioni aziendali ed ex assegno familiare